Влияние COVID-19 на ключевые сектора экономики Казахстана

KPMG проанализировал влияние коронавируса на компании из разных отраслей экономики

Группа аналитиков KPMG провела исследование, в рамках которого были опрошены более 50 руководителей компаний из различных отраслей Казахстана на тему влияния распространения COVID-19 на бизнес-процессы предприятий. Ниже представлены отрывки исследования, ключевые выводы и прогнозы.

Как пишет в своем вступительном слове партнер, руководитель департамента инвестиций и рынков капитала, KPMG в Казахстане и Центральной Азии Василий Савин, по предварительным оценкам ряда экономистов, текущий мировой кризис может стать самым глубоким со времен Второй Мировой Войны.

Резкое сжатие рынков сбыта и разрыв цепочек поставок, отмена авиаперелетов и ограничение свободного перемещения граждан, массовый переход на режим самоизоляции спровоцировал значительное сжатие бизнеса в разных отраслях.

Значительное падение спроса на нефть и неудачные переговоры OPEC+ (в первую очередь, невозможность заключения договоренностей между Россией и Саудовской Аравией) вызвали лавинообразное падение мировых цен на нефть. Максимальный уровень заполнения нефтехранилищ на фоне по-прежнему избыточной добычи провоцируют продолжение понижательного ценового тренда.

Некоторые страны (такие, как Китай и Южная Корея) уже преодолели период карантина и самоизоляции (lockdown) и практически вернулись в ряде отраслей к докризисному уровню загрузки мощностей. Однако во многих регионах мира распространение вируса по-прежнему набирает обороты, одновременно с этим текущее падение спроса и вероятное значительное изменение привычек поведения людей во всем мире, скорее всего, приведет к более пологой (затяжной) траектории возврата к докризисному уровню во всем мире.

Падение мировых цен на нефть, ключевые металлы, отмена авиаперелетов и прекращение работы субъектов МСБ на период локдауна способны привести к значительному падению ВВП Казахстана и нарастанию кризисных явлений в Республике.

Происходящая девальвация тенге снижает платежеспособный спрос населения, однако одновременно с этим усиливает конкурентоспособность экспортоориентированных отраслей Казахстана.

Меры поддержки со стороны государства способны замедлить кризисные явления, однако весь комплекс неблагоприятных макроэкономических факторов (так же, как и во всем мире), вероятнее всего, приведут к рецессии и затяжному периоду восстановления предприятий разных отраслей экономики страны.

«На текущий момент, государством предпринят ряд мер по поддержке МСБ, однако, как демонстрирует наше исследование, представители крупного бизнеса также нуждаются в серьезной государственной поддержке для преодоления кризиса. Как показывает наше исследование, многие предприятия Казахстана смогли оперативно и адекватно отреагировать на внезапно изменившуюся реальность, перевести основную часть сотрудников на удаленный режим работы. В текущей ситуации большинство предприятий пересматривает свои инвестиционные программы, оптимизирует оборотный капитал, приступает к разработке антикризисных планов и готовится пересматривать стратегии развития», - говорится во вступительном слове обзора KPMG.

Ключевые выводы исследования:

1. Текущая ситуация с COVID-19, вероятнее всего, станет причиной наступления одного из самых глубоких кризисов в Казахстане со времен развала СССР, поскольку COVID-19 вызвал глобальный экономический кризис, масштабы которого пока сложно до конца оценить.

2. На базе сравнительного анализа с другими странами, период карантина в Казахстане может составить 2-2,5 месяца.

3. Наиболее уязвимо в текущей рыночной конъюнктуре чувствуют себя участники таких сегментов и отраслей экономики Казахстана, как МСБ, непродуктовая розничная торговля, авиационная отрасль, нефтегазовый, горнодобывающий, транспортный сектор, электроэнергетика и сфера услуг.

4. Меры по сокращению административных расходов приняты 74% компаний-респондентов. Около половины опрошенных активно работает над оптимизацией закупок (реструктуризация кредиторской задолженности, оптимизация логистической цепочки, пересмотр книги заказов и перенос части объема закупок на более поздний срок).

5. Компании во всех отраслях экономики (кроме сектора телекома) поставили «на паузу» реализацию капиталоемких инвестиционных проектов или находятся в процессе пересмотра в сторону более «бюджетных» решений для реализации этих проектов.

6. Большинство игроков рынка разрабатывают и внедряют антикризисный план действий, планируют пересматривать стратегию развития. Практически все компании нацелены на ускоренную цифровизацию своих каналов продаж и каналов взаимодействия с клиентами в ближайшем будущем.

7. Представители крупного казахстанского бизнеса считают объявленные меры государственной поддержки недостаточными и ожидают поддержки в части налоговых послаблений (в том числе по возврату НДС экспортоориентированным предприятиям и компаниям авиационного сектора), возмещения части расходов, а также предоставлении льготного кредитования.

8. Около 86% респондентов считают, что постепенный возврат к докризисным позициям осуществится не ранее, чем через 3-4 квартала (или позднее), что говорит о том, что последствия кризиса могут ощущаться и в 2021 году.

9. Кризис вызовет значительное изменение поведенческих реакций людей и необходимость переосмысления государством подходов к обеспечению безопасности в области здравоохранения. Кроме того, кризис также существенно изменит бизнес-ландшафт и скорректирует стратегическое целеполагание как со стороны государства, так и стороны бизнеса.

10. Девальвация тенге, вызванная падением цен на нефть и снижением спроса на базовые металлы, отрицательно влияет на платежеспособный спрос населения, укрепляя, тем не менее, конкурентоспособные позиции предприятий экспортоориентированных отраслей Казахстана.

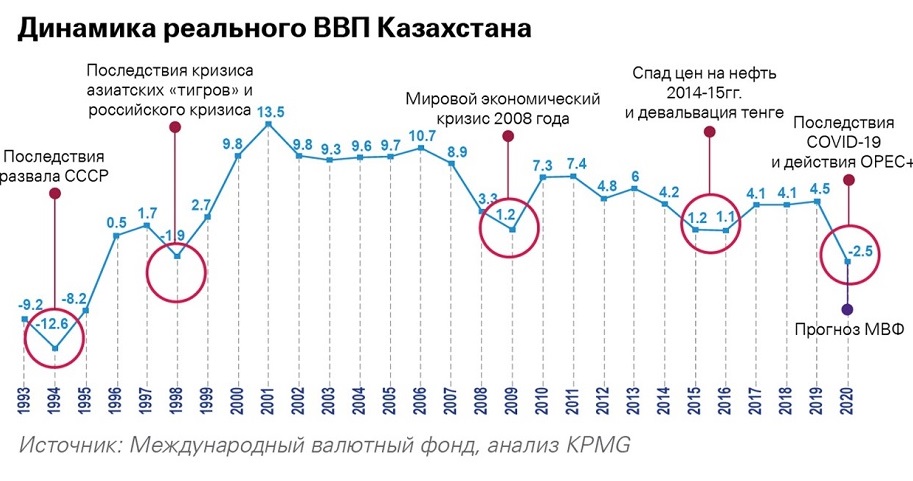

Негативные последствия COVID-19

Впервые с 1998 года в Казахстане прогнозируется отрицательный рост реального ВВП.

В соответствии с прогнозом МВФ, снижение ВВП Казахстана (в реальном выражении) в 2020 году составит (-2,5%) – против роста ВВП в 2019 году, составившего 4,5%. ВВП может продемонстрировать отрицательную динамику впервые со времен кризисов, вызванных последствиями развала СССР в 1991 г (кризис 1991 – 1996 г), а также кризисом «Азиатских тигров» и Российским кризисом (кризис 1997-1998 г).

Цены на нефть и курс тенге

Распространение COVID-19 и действия OPEC+ значительно повлияли на цены на нефть и курс тенге. Согласно прогнозам Международного энергетического агентства спрос на нефть в мире в 2020 г. снизится из-за распространения COVID-19 на 9,3 млн баррелей в сутки (9%). В апреле спрос сократился на 29 млн баррелей в сутки – до самого низкого с 1995 г. уровня.

Государственный бюджет

2 апреля 2020 года Министерство финансов РК сообщило об увеличении дефицита государственного бюджета с 1,2 трлн тенге до 2,4 трлн тенге, а также об увеличении суммы трансферта из Национального фонда в пользу доходов бюджета с 2,7 трлн тенге до 4,77 трлн тенге.

Стратегии развития компаний

Одним из направлений изменения стратегий развития компании отметили фокус на ускоренную цифровизацию бизнеса и каналов продаж в ближайшем будущем

58% опрошенных компаний пересматривают стратегический план развития на ближайшие годы в связи с ситуацией, вызванной коронавирусом.

Продуктовая розничная торговля (Food Ret.)

Розничная торговля и производители еды нацелены на сужение продуктовой линейки и концентрации на товарах более низкого ценового сегмента ввиду ожидаемого снижения покупательской способности населения.

Розничная торговля активно развивает онлайн магазины для заказа продуктов.

Авиационный сектор (Avia)

Аэропорты пересматривают стратегии управления коммерческими площадями (предпочтение крупным игрокам перед представителями малого и среднего бизнеса), а также рассматривают возможность увеличения фокуса на грузовых перевозках.

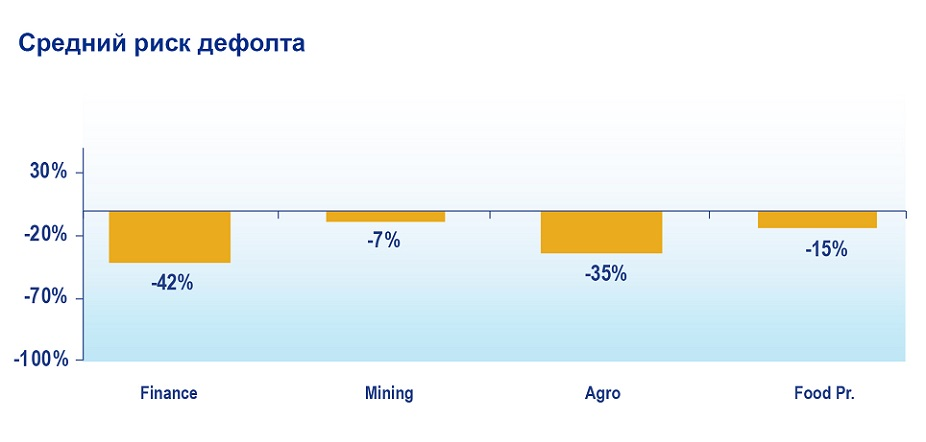

Финансовый сектор (Finance)

Банки планируют выдавать займы с усиленным вниманием к стабильности сектора заёмщика.

Финансовые организации сместили фокус на ускоренное создание и развитие Digital продуктов.

Cектор недвижимости (RE)

Компании сектора недвижимости, которые управляют торгово-развлекательными центрами, пересматривают маркетинговые стратегии для акцентирования внимания на социальном дистанцировании и безопасности.

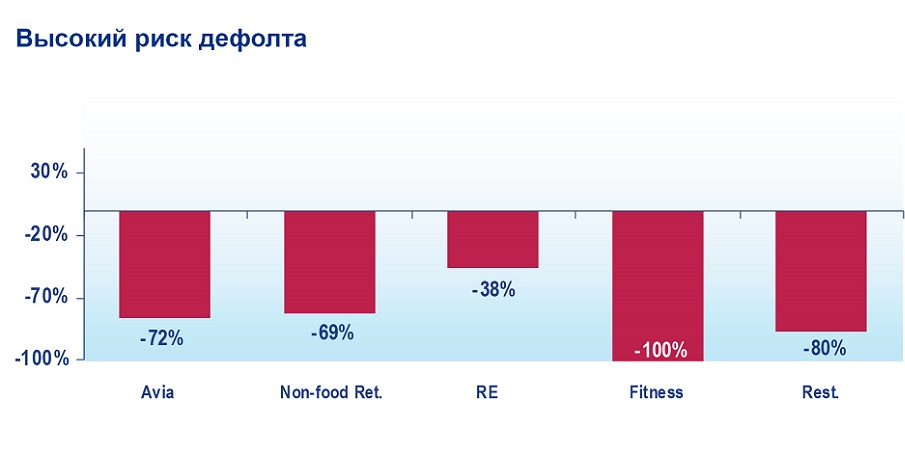

Влияние COVID-19 на выручку компаний

COVID-19 больше всего повлиял на выручку компаний в секторах: авиа, фитнес, ресторанный бизнес и непродуктовая розничная торговля

Риск дефолта: Высокий

Авиационный сектор

- Отмена пассажирских рейсов существенно повлияла на выручку аэропортов и авиакомпаний.

- Авиакомпании увеличили долю грузоперевозок, частично возмещая значительные убытки, вызванные введением режима карантина и ограничениями пассажироперевозок.

- Между крупными аэропортами значительно выросла конкуренция в части организации транзитных рейсов.

Недвижимость

- Сектор инвестиционной недвижимости находится в стадии «заморозки».

- Сделки с недвижимостью и программы развития инфраструктуры и жилищного строительства приостановлены.

- Замедление в строительных работах, обусловленное задержкой в поставках и бюрократическими препятствиями в регистрации недвижимости в связи с закрытием ЦОН.

- Торгово-развлекательные центры были закрыты на время карантина.

- Удаленный режим работы, вероятнее всего, вызовет снижение спроса на офисные площади. В то же время, сектор жилой недвижимости ожидает запрос на учет необходимости работы людей из дома (рабочий кабинет в квартире станет более востребованным).

Непродуктовая розничная торговля (НРТ), рестораны, фитнес

- Данные сектора оказались одними из наиболее пострадавших. Для частичного возмещения выручки, компании НРТ и рестораны активно развивают онлайн заказы и доставку.

- Ввиду того, что данные сектора преимущественно представлены МСБ с меньшим запасом прочности, прогнозируется банкротство компаний в этих секторах, а также сокращение филиалов в «выживших» компаниях.

РИСК дефолта: Средний

Финансовый сектор

- Значительный спад комиссионных доходов и сокращение про- центных доходов за счет реструктуризации кредитов.

- Увеличение спроса по валютным операциям.

- Увеличение спроса на брокерские услуги на фоне неопределен- ности в перспективах фондовой биржи.

Горнодобывающий сектор

Динамика выручки варьировалась: производители базовых металлов зафиксировали падение выручки в связи с падением котировок на металлы, производители драгоценных металлов - соответствующий рост.

Сельское хозяйство

- Небольшое снижение выручки в секторе птицеводства и производства мяса крупного рогатого скота в связи с закрытием заведений общественного питания и гостиниц.

- Рост спроса на замороженную курицу и говядину через розничные торговые каналы. В данное время отмечаются перспективы увеличения производства для покрытия импортируемой части потребления птицы в РК.

- Снижение выручки в секторе зерновой продукции как следствие снижения спроса на экспорт и неконкурентоспособности цен на внутреннем рынке.

Риск дефолта: Низкий

Энергетика

- Снижение выручки по причине закрытия предприятий МСБ на период карантина. Ожидается снижение спроса со стороны предприятий нефтяной и горнодобывающей отрасли в связи с падением цен на нефть и снижением спроса на базовые металлы.

- Участники рынка активно обсуждают с регулятором возможности пересмотра тарифа для компенсации потерь, вызванных существующими механизмами тарифообразования.

Телеком

- Ограничительные меры на передвижение и переход компаний на дистанционный режим работы способствовали росту выручки услуг домашнего интернета и связи.

- Компании теряют доходы по подключению новых пользователей.

- Некоторыми участниками был осуществлен ряд инициатив, по поручению властей, в предоставлении бесплатной связи медицинским работникам, а также поддержки социально незащищенных слоев населения. Участники заметили, что данные мероприятия могут привести к снижению рентабельности бизнеса.

Фармацевтика

- Рост выручки ввиду временного повышенного спроса у производителей защитных изделий медицинского назначения, а также у фармацевтических компаний на ряд безрецептурных препаратов. Участники отмечают государственное регулирование ценообразования продукции.

- Ожидается снижение спроса на отдельные категории товаров (beauty и вспомогательная продукция).

Пандемия повлияла на цепочки поставок сырья, услуг и товаров практически во всех ключевых секторах экономики РК

Горнодобывающий сектор

— Оборудование задерживается на складах временного хранения.

— Определенные сложности возникают в своевременной поставке расходных материалов, при этом угрозы производству пока нет.

— Наблюдается необходимость наращивания запасов расходных материалов и реагентов для продолжения работы технологических линий

Энергетический сектор

— Приостановка поставок импортных комплектующих запчастей для проведения плановой ремонтной программы.

— Поставка топлива продолжается в прежнем режиме.

Сельскохозяйственный сектор

— Набюдаются трудности с поставками импортного сырья и товаров, и отсутствие альтернатив на местном рынке.

— Нет возможности передвигаться между городами и областями для сбора семян.

Продуктовая розничная торговля

— Цепочки поставок из стран ближнего зарубежья нарушены

Наблюдается снижение уровня представленности товаров на полке

— Поставщики и дистрибьютеры вынуждены в экстренном режиме реагировать на восполнение запасов товаров первой необходимости.

Непродуктовая розничная торговля

— Дистрибьюторы, проживающие в областях, ограничены во въезде в город.

— Поставки из Китая ограничены только железнодорожными перевозками

Недвижимость

— Отмечается замедление строительства ввиду задержек в поставках и ряда препятствий в регистрации недвижимости в связи с закрытием Центров Обслуживания Населения (ЦОН).

Машиностроение

— Сложности со сроками поставок комплектующих

— Снижение продаж и рост издержек могут вызвать проблемы с исполнением обязательств перед дистрибьютерами, в случае длительного процесса восстановления финансирования покупателей лизинговыми компаниями

Рестораны

— Сложности в поставках из других стран не наблюдаются, но передвижение внутри страны затруднено.

— Оптимизация закупок путем создания единого центра.

Фармацевтика

— Сырье приобретается за границей, в связи с чем в начале карантина поставки были нарушены. Ведутся работы в налаживании поставок и координации с законодательными органами.

— Рост цен на медицинское сырье из Китая

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)